|

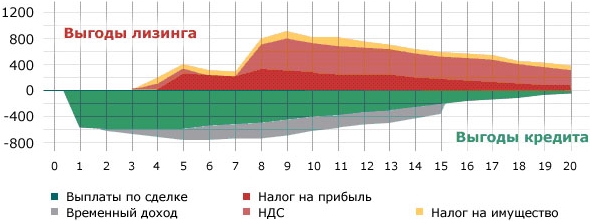

Вложение частного капитала в условиях рыночной экономики происходит в проекты, обладающие наибольшей коммерческой эффективностью. За последние 5-7 лет методы анализа эффективности самого инвестиционного проекта получили широкую известность и используются практически каждым предприятием, которое в состоянии задуматься о долгосрочных вложениях. В процессе разработки проекта его параметры оптимизируются для достижения максимального результата. В ситуации, когда для реализации проекта привлекаются средства из внешних источников, высокую важность приобретает выбор наилучшей для данного проекта схемы финансирования. Вопрос о реальных преимуществах лизинга перед его ближайшим "конкурентом" - банковским кредитом - давно и широко обсуждается в деловых и научных изданиях. На данный момент специалисты сходятся во мнении, что преимущество лизинга, причем весьма значительное, достигается за счет гибкого подхода к выбору условий сделки. Это мнение полностью подтверждается проведенными расчетами. Для ряда инвестиционных проектов, в разработке которых участвовало ЗАО "СТРАТУМ Консалтинг" в 1997-2000 годах, проводился разносторонний сравнительный анализ эффективности лизинга и кредита. Для целей анализа использовалась модель денежных потоков проекта, в которой учитывались срок поставки оборудования, период выхода на плановый объем производства, сезонные факторы, а также все остальные параметры, определяющие размер налоговых отчислений и потребности проекта в финансировании. В ходе исследования для проектов просчитывалось значительное количество вариантов условий лизинговой сделки. При этом условия кредита, с которым проводилось сравнение, либо задавались как наиболее вероятные и фиксировались, либо каждый раз задавались и варьировались аналогично условиям оцениваемой лизинговой сделки. Лизинговая ставка задавалась исходя из допущения, что лизингодатель взял кредит по рыночной ставке и добавил к ней маржу в размере 1/3 этой ставки. Сложность вопроса о выборе между лизингом и кредитом иллюстрирует рис.1, на котором отражены различия в денежных потоках лизинга и кредита по отдельным составляющим, рассчитанные для одного из проектов. Отметим, что при каждом из сочетаний условий лизинга и кредита вид зависимости различен.

Рисунок 1. Денежный поток лизинга и кредита по отдельным составляющим

Примечание: высота столбцов соответствует разности отдельных составляющих денежных потоков при кредите и при лизинге. Отрицательные значения указывают на преимущество кредита над лизингом по соответствующей статье, и наоборот. Для адекватной оценки выгод схемы финансирования необходим учет значительного количества взаимодействующих факторов: характеристики и условия налогообложения предприятия, проекта, приобретаемого имущества, схемы финансирования. В итоге требуется достаточно сложный аналитический аппарат. Однако практика показывает, что чем сложнее аналитика, тем более трудоемко для руководителя усвоение ее результатов, и тем сильнее его желание принять решение, полагаясь на интуицию. На наш взгляд, метод анализа эффективности схемы финансирования должен, с одной стороны, иметь высокую точность, а с другой - давать внятный и легкий в интерпретации результат, имеющий объективную базу для сравнения. Стандартные показатели, используемые для анализа эффективности проекта как такового, применительно к выбору схемы финансирования, не всегда являются наилучшим вариантом. Преимущество одного варианта перед другим в N единиц чистого дисконтированного дохода проекта на практике часто воспринимается как некая абстрактная величина, в результате чего аналитику задается весьма обескураживающий вопрос: "это много, или мало?". Переговоры об условиях финансирования являются, по сути, самым важным этапом подготовительной стадии инвестиционного проекта. Изначально каждый из участников переговорного процесса имеет собственное видение наилучших для себя условий будущей сделки, которые бывают весьма и весьма далеки друг от друга. Для того, чтобы сблизить позиции инвестора и получателя средств, и тем самым реализовать пресловутый "гибкий подход", требуется анализ большого числа вариантов условий сделки. При этом для каждой из сторон чрезвычайно важно иметь точную и оперативную оценку возникающих вариантов, знать, в каких направлениях следует добиваться корректировки условий и какова может быть «цена» уступок. Для решения задачи выбора оптимальных условий финансирования нами разработан метод, предусматривающий сравнение схем на основе показателя эквивалентной кредитной ставки (ЭКС). В его основе лежат следующие положения: - эффективность той или иной схемы финансирования оценивается не сама по себе, а в сравнении с альтернативным вариантом, поэтому наиболее удобной является величина ставки эквивалентного (с тем же уровнем выгодности, что и рассматриваемая схема) кредита,

- поскольку основным «уравновешивающим» фактором в ходе переговоров является процентная ставка, различия сравниваемых вариантов выражаются именно в единицах ставки процента, как она указывается в договоре.

Результат расчетов, полученный по методу ЭКС, может звучать так: «Рассматриваемая схема финансирования (любая комбинация источников) равноценна кредиту на стандартных условиях, будь он предоставлен под N% годовых» при этом если N ниже, чем рыночная ставка кредита, то рассматриваемая схема выгодна; или: «Для того чтобы заинтересовать инвестора в такой-то уступке в части условий сделки, можно пойти на повышение процентной ставки, но не более, чем на M% годовых»; или «Лизинг на таких-то условиях будет выгоднее прямого кредита в случае, если маржа лизинговой компании составит не более K% годовых», и т.д. При этом в «подводной», аналитической части метода лежит детальный учет изменений в денежных потоках проекта при сравниваемых вариантах по двум направлениям: - налогообложение: точная оценка налоговых выплат, с учетом специфики предприятия и проекта, ожидаемой динамики доходов и затрат, условий схемы финансирования

- движение капитала: связывание собственных средств предприятия с целью участия в покупке имущества, а также для исполнения платежей по графику в период, когда текущих доходов проекта для этого еще недостаточно. Любое вложение средств должно приносить доход, поэтому и на средства, вкладываемые самим предприятием, целесообразно начислять доход как минимум по ставке доходности государственных ценных бумаг.

Метод ЭКС может применяться для сравнения любых финансовых схем, как простых, так и предполагающих комплекс источников. Для его реализации требуется лишь корректная модель денежных потоков, создание которой в каждом конкретном случае является чисто технической задачей, требующей, однако, серьезного уровня подготовки специалистов. Метод ЭКС позволяет весь представленный на рис.1 объем аналитических данных свести к одной фразе: лизинг равноценен кредиту на аналогичных условиях под 35,1% годовых в случае учета имущества на балансе лизингодателя и 31,5% годовых - при учете у лизингополучателя. Таким образом, для приведенного примера лизинг оказался менее выгоден, чем кредит: рыночная ставка кредита (30%) ниже, чем найденная ставка кредита, равновыгодного лизингу. Далее была сделана оценка эффективности лизинга при различных условиях сделки. Варьировались срок сделки, величина авансового платежа, коэффициент ускоренной амортизации и место учета лизингового имущества. Кроме того, задавались различные типы стратегии начисления платежей. В ходе анализа оценивался, во-первых, уровень выгоды, которую могут получить участники лизинга за счет гибкого подхода к выбору условий сделки; а во-вторых, реальный уровень налоговых преимуществ лизинга перед кредитом. Как показали расчеты, налоговые преимущества для лизингополучателя не покрывают всей разницы между ставками кредита и лизинга. Это, по сути, подтверждает предположение о том, что выгодность лизинга обусловлена не столько налоговыми преимуществами, сколько большей, по сравнению с кредитом, гибкостью этого инструмента. Иными словами, если бы банк с той же готовностью шел навстречу потребностям проекта, что и лизинговая компания, область финансовой выгодности лизинга была бы незначительной. Результаты анализа свидетельствуют о том, что распределение платежей во времени является ключевым фактором, определяющим эффективность лизинга. Применительно к рассматриваемому проекту выяснилось, например, что для достижения преимущества лизинга перед кредитом достаточно добиться снижения авансового платежа с 30% до 20%. Примерно та же ситуация имеет место и при кредите, однако есть основания предполагать, что банк пойдет на эту уступку с меньшей вероятностью. Значительный эффект может произвести оптимизация стратегии начисления платежей. Так, например, если заменить изначально заданный график равномерного возврата долга с отсрочкой по основной сумме на 1 год на график с полной отсрочкой на тот же срок, то лизинг станет равноценным кредиту уже не под 35%, а под 22%. Если же вместо годовой отсрочки по основной сумме применить полугодовую полную отсрочку, то такой лизинг будет равноценным кредиту по ставке 30%. Наилучшим, по результатам расчетов, является график платежей, соответствующий доходам проекта. За счет правильного выбора условий сделки может быть получена выгода в размере до 3/4 кредитной ставки. Естественно, что эта выгода будет делиться между участниками лизинга через повышение лизингового процента. Это обеспечит заинтересованность лизингодателя в уступках. Таким образом, исследование показало наличие значительного потенциала взаимной выгоды инвестора и финансируемого предприятия при оптимизации условий финансирования, как лизингового, так и кредитного. Для реализации выгоды необходимо выполнить тщательное проектирование сделки и определить четкие цели для проведения переговорного процесса. СПИСОК ЛИТЕРАТУРЫ: 1. Агафонов В., Мурзин М. Выгодно ли лизинговой компании освобождение от НДС // Лизинг-ревю.-1996.- №3/4.- С.39-46. 2. Аленичева Т. Средняя стоимость капитала в процессе анализа инвестиционной деятельности финансово-кредитного учреждения // Финансовый бизнес.- 1996.- №1.- С.22-32.

3. Балацкий Е. Эффективность инвестиций в открытой экономике //Мировая экономика и международные отношения.-1996.-№9.- С.40-49.

4. Барбакадзе М., Телятицкий И. Берите технику в долг // Риск. - 1995.- №1.- С.40-45.

5. Белов В. Стоит ли банкам заниматься лизингом?//Бизнес и банки.- 1995.- №34.-С.4.

6. Беркович М. Экспортно-ориентированный лизинг - это будущее (интервью с Г.Воробейчуком, директором лизинговой компании "Продмашлизинг")// Лизинг-ревю.- 1999.- №7/8, С. 8-11.

7. Блум Д. Горизонты лизинга оборудования в России//Финансовый бизнес.- 1996.- №7.- С.19-31.

8. Боукетт Г. Лизинг в России: о чем говорят цифры // Лизинг-ревю.- 1999.№ 11/12.- С.15-18.

9. Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ.-М.:ЗАО "Олимп-Бизнес", 1997.- 1120 с.

10. Бригхем Ю. Гапенски Л. Финансовый менеджмент: Полный курс: В 2-х т./Пер. с англ. под ред. В.В.Ковалева. СПб.:Экономическая школа, 1998. Т.2. 669 с.

11. Бутенина Н. Лизинг в Великобритании // Лизинг-ревю.- 2000.- №3/4.- С.27-31.

12. Бухгалтерский учет: учебник/под ред. П.С.Безруких.- М.: Бухгалтерский учет, 1994.- 528 с.

13. Бухгалтерский, валютный и инвестиционный аспекты лизинга.- М.: "Ист-сервис", 1994.- 84 с.

14. Восемь "но" российской экономики - взгляд из Европы // Лизинг-ревю.- 1996.- №2.- С.30-31.

15. Газман В. Гарантии для участников лизинговых операций// Хозяйство и право.- 1996.- №11.- С.47-56.

16. Газман В. Лизинг в зеркале статистики // Лизинг-ревю.- 1999.- №7/8.- С.2-6.

17. Газман В. Новые возможности лизинга для малого предпринимательства // Лизинг-ревю.- 2000.- №3/4.- С.5-8.

18. Газман В. Организационные предпосылки реформирования лизингового законодательства //Лизинг-ревю.-1999.- №3/4.- С.16-17.

19. Газман В. Рынок лизинговых услуг. - М.: Фонд «Правовая культура», 1999.

20. Газман В.Г. Лизинг: теория, практика, комментарии.- М.:Фонд "Правовая культура",1997.-416 с.

21. Гайнетдинов М. Лизинг - выгодная форма предпринимательства // Хозяйство и право.- 1994.- №5.- С.30-40.

22. Герасимов В. Лизинг не панацея от всех бед, но... // Риск.- 1995.- №2-3.- С.37.

23. Голощапов В. Развитие лизинга в России: реальность и перспективы // Финансовый бизнес.- 1996.-№7.-С.7-9.

24. Горизонтов Д. Лизинг - инструмент богатых и бедных // Риск.- 1995.- №5-6.- С.22-28.

25. Гоцман Б. Лизинг решает проблему капиталовложений// Совм.предприятия.- 1994.- №9.- С.10-33.

26. Евстратов А. Лизинговые операции в зарубежной коммерции //Материально-техническое снабжение.- 1990.- №1.- С.91-98.

27. Жарков Д. Методика оценки эффективности применения лизинга и банковского кредита для финансирования обновления основных средств // Лизинг-ревю.-1999.- №9/10.- С.8-10.

28. Жуков В.Н. Развитие международного лизинга в России // Международный финансовый бизнес в России.- 1996.-№3.- С.34-36.

29. Кабатова Е.В. Лизинг: правовое регулирование, практика.- М.: «ИНФРА-М», 1997.

30. Колтер Д. О рынке лизинга//Маркетинг.- 1994.- №3.- С.72-75

31. Котаров О.М. Аренда, лизинг, фирменный сервис.- Новосибирск, Наука, 1991.

32. Лелецкий Д. Проблемы налоговой политики в отношении лизинга // Лизинг-ревю.- 1999.-№7/8.- С.15-17.

33. Лизинг и коммерческий кредит.- М.: «Ист-сервис», 1994.

34. Лизинг оборудования для малого бизнеса: Доклад о создании, организации и деятельности Московской Лизинговой Компании и о возможности ее распространения.- Джорджия: «Консалтамерика, ИНК», 1994.

35. Лизинг. Нормативные документы, методические рекомендации.- М.:Издательский дом «Деловая пресса», 1996.-55 с.

36. Лукасевич И.Я. Анализ финансовых операций: методы, модели, техника вычислений.- М.:Финансы, ЮНИТИ, 1998.- 400 с.

37. Лутовинов П.П. Комплексная динамическая сравнительная оценка эффективности инновационных проектов// Управление инвестиционными проектами в экономике на современном этапе: Материалы междунар.конф., Челябинск, 1997.- С. 44-48.

38. Макконел К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. Т.I. - М.:Республика, 1992.-399 с.

39. Матук Ж. Финансовые системы Франции и других стран. Банки.- М.: АО "Финстатинформ", 1994.

40. Методические рекомендации по расчету лизинговых платежей. Утв. Зам.министра экономики РФ 16.04.96 // Лизинг для малых предприятий: Методические материалы и документы.- М.: Российская ассоциация развития малого предприн., 1996.- 303 с.

41. О лизинге. Документы и комментарий. Библиотечка журнала «Вестник Высшего Арбитражного Суда РФ».- М.:Издание «ЮРИТ-Вестник».-1999.- 96с.

42. «О развитии лизинга в инвестиционной деятельности»: Постановление Правительства РФ от 29.06.95 №633 // Собрание законодательства РФ.- 1995.- №27.- С.2591.

43. Отнюкова Г. Финансовая аренда (лизинг): Коммент.документов //Закон.- 1994.- №10.- С.23-27.

44. Павлодский Е.А. Банковский лизинг // Законодательство и экономика.- 1994.- №5-6.- С.11-14.

45. Палий В.Ф., Палий В.В. Учет лизинговый операций // Бух.учет. - 1996.- №9.- С.13-17.

46. Панова М. Скользящие цены и возвратный лизинг //Экономика и жизнь.- 1992.- №52.- С.3.

47. Положение о лицензировании лизинговой деятельности в Российской Федерации. (Утв.Постановлением Правительства РФ от 26.02.96 №167)//Экономика и жизнь.- 1996.- №19.

48. Преимущества лизинга не в коммерческой эффективности, а в удобном организационном механизме доступа к инвестиционным ресурсам // Лизинг-ревю.- 1997.- №2/3.- С.39-44.

49. Прилуцкий Л. Виды лизинга и их особенности//Деловой партнер.- 1996.- №5.- С.14-17.

50. Прилуцкий Л. Итоги деятельности российской лизинговой отрасли в 1996 году //Лизинг-ревю.-1997.-№4.- С.13-14.

51. Прилуцкий Л.Н. Лизинг. Правовые основы лизинговой деятельности в Российской Федерации.- М.: "Ось-89", 1996.- 128 с.

52. Прилуцкий Л. Лизинг как одна из форм активизации инвестиционной деятельности//Деловой партнер.- 1996.- №2.-С.27-31.

53. Прилуцкий Л. Лизинговый бизнес в Европе // Деловой партнер.- 1996.- №9.- С.28-32.

54. Прилуцкий Л. Налоговое, таможенное и валютное регулирование лизинговых операций//Деловой партнер.- 1996.-№12.- С.19-25.

55. Прилуцкий Л. О конвенции УНИДРУА "О международном финансовом лизинге" // Лизинг-ревю.- 1999.- №1/2 С. 28-30.

56. Прилуцкий Л. О лицензировании лизинговой деятельности // Фин.газ.Регион.вып.- 1996.- №15.- С.6.

57. Прилуцкий Л. Состояние и перспективы развития мирового лизингового рынка// Деловой партнер.- 1996.- №7.- С.20-24.

58. Прилуцкий Л. Техника лизинговых операций // Фин.газ. Регион. вып.- 1996.- №5.- С.15.

59. Проскурин А. Анализ "мертвой точки" доходности банковских вложений // Бюллетень финансовой информации.- 1997.- №4.- С.44-46.

60. Рассадин В.Н. Лизинг и конверсия//Экономика и орг.пром.пр-ва.- 1993.- №8.- С.51-55.

61. Рубченко М. Детские болезни. Становление лизинговой индустрии в России крайне мало зависит от предоставления налоговых льгот // Эксперт.- №2.- 1998.- С.18-19.

62. Русакова Е. Обновить основные фонды поможет лизинг // Экономика и жизнь.- 1995.- №41.- С.12.

63. Сусанян К.Г. Самые выгодные сделки: лизинг, бартер, товарообмен с зарубежными партнерами.- М.: Мировой океан, 1992.- 160 с. 64. Толстошеин И., Фонарев В. Финансовый лизинг: Целью оправдывайте средства // Деньги.- 1995.- №4.- С.18-20.

65. Указ Президента РФ от 17.09.94 №1929 "О развитии финансового лизинга в инвестиционной деятельности" //Собрание законодательства РФ.- 1994.- №2.- С.2463.

66. Фаттахов Р.В и др. Об оценке эффективности инвестиционного проекта на базе оптимизационной модели // Техника машиностроения. - 1995.- №1(3).- С.3-21.

67. Федеральный закон РФ от 29.10.98 №164-ФЗ «О лизинге» //Собрание законодательства РФ.-1998.- №44 С.5394.

68. Филатов А.А. Лизинг - результат оправдывает действия: Налогообложение лизинговых операций//Налоги.- 1995.- №23.- С.6-7.

69. Финансовое управление компанией./Общ.ред. Е.В.Кузнецовой- М.: "Дело", 1996.-384 с.

70. Холт Р., Барнес Б. Планирование инвестиций.: Пер.с англ.- М.: Дело ЛТД, 1994.- 120 с.

71. Ципко В. Финансовый лизинг и России: проблемы и перспективы //Деловой мир.- 1995.- №12.- С.6-7.

72. Чекмарева Е.Н. Лизинговый бизнес.- М.: Экономика, 1993.- 125 с.

73. Чекмарева Е.Н. Рекомендации по проведению лизинговых операций//Хозяйство и право.- 1994.-№8.- С.13-33.

74. Четыркин Е. Лизинговые платежи: общая методика их определения // Финансовый бизнес.- 1996.- №7.- С. 16-18.

75. Четыркин Е.М. Методы финансовых и коммерческих расчетов.- М.: "Дело","BusinessРечь", 1992.- 320 с.

76. Четыркин Е.М. Финансовый анализ производственных инвестиций.- М.: Дело, 1998.-256 с.

77. Чуйко С. Стратегическое направление развития финансового лизинга в России // Финансовый бизнес.- 1996.- №7.- С.10-14.

78. Шмаров А и др. Бедная лизинг: Первый опыт лизинговых сделок//Эксперт.- 1996.- №10.- С.24-27.

79. Шпиттлер Х. Практический лизинг.- М.:ROSBI, 1991. - 163с.

80. Яновский А.М. Лизинг // Экономика и орг.пром.пр-ва.- 1994.- №7.- С.172-177.

81. Cocheo S. Banking's New Life on Lease // ABA Banking Journal.- November 1996.-PP.40-48.

82. Contino R.M. Handbook of Equipment Leasing. A Deal Maker's Guide, 2nd ed.- New York:AMACOM, 1996.

83. Forgionne G.A. Quantitative Decision Making.- Wadworth Publishing Company, 1986.

84. Frame J.D. The New Project management: Tools for an Age of Rapid change, Corporate Reengineering, and other Business Realities. San Francisco: Jossey-Bass Publishing, 1994.

85. Harrington D.R., Wilson B.D. Corporate Financial Analysis, 3rd ed.- Richard D. Irwin, Inc., 1989.

86. Reich R.B. The Work of Nations: Preparing ourselves for 21st Century Capitalism. New York: Knopf, 1991.

87. The Portable MBA in Finance and Accounting, 2nd ed.- John Leslie Livingstone, 1997.

|